吉隆坡,2025年5月9日讯(本台记者综合报道)——“ EPF提款 ”、“KWSP提款流程”、“退休金规划”……这些词近期频繁出现在马来西亚社交媒体与财经论坛中,引发全民热议。尤其随着EPF 2025政策正式生效,马来西亚人对公积金的认知与应用方式也发生了深刻变化。

为了帮助公众更深入了解最新动态,本台特别推出深度报道,全面解析KWSP提款流程、灵活提款机制及其对退休金规划的影响。我们希望,透过这一篇文章,让您在纷繁复杂的提款制度中,找到最适合自己的明路。

什么是【 EPF提款 】?不只是应急,更是一种资产配置策略

EPF,即KWSP(Kumpulan Wang Simpanan Pekerja),为马来西亚所有正式就业者提供的强制性退休储蓄制度。过去许多人将其视为“只在退休后才有用”的储备金,但近年政策开放后,EPF提款已成为许多家庭面对突发支出时的重要支撑。

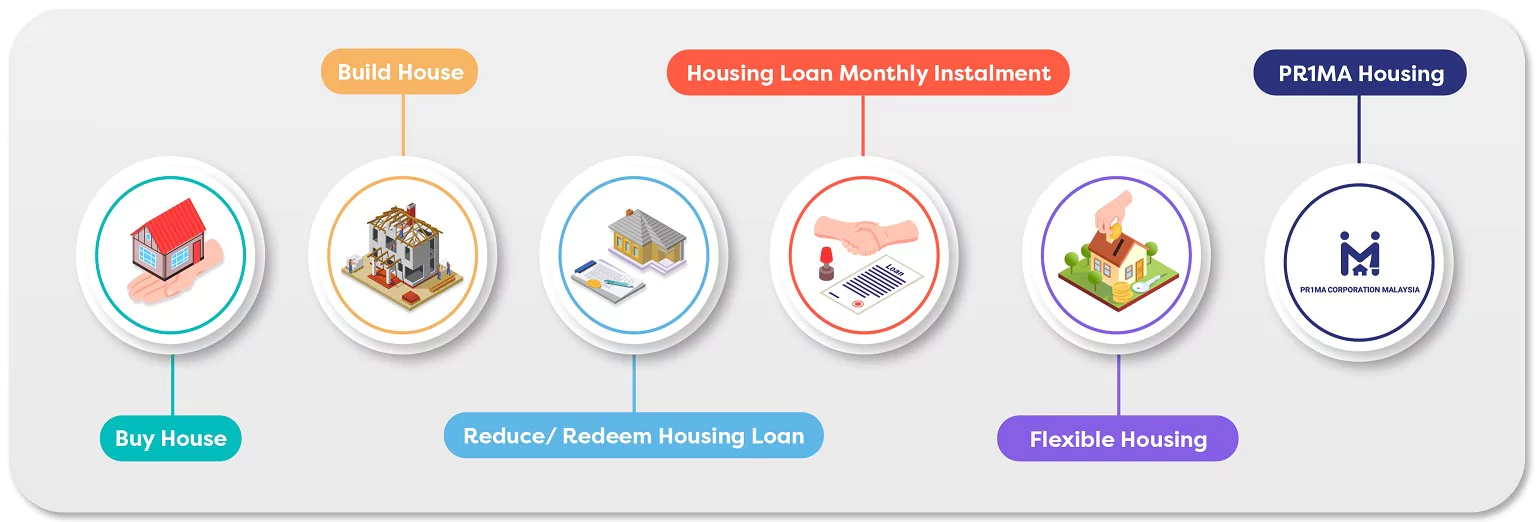

根据EPF 2025政策,政府更明确细化了提款理由,包括购屋、医疗、教育、紧急开支等项目,同时强化退休金规划意识,鼓励国人谨慎提款、合理配置。

最新KWSP提款流程:简化却不失风控

在数字化转型推动下,KWSP提款流程也变得更为顺畅。会员只需登录MyEPF官方平台或使用KWSP手机应用程序,即可完成多数提款申请。以下为简要步骤:

- 登录MyEPF账户;

- 选择提款类别(如购屋、医疗、教育等);

- 填写表格与上传所需证明文件;

- 等待系统审批,通常3至5个工作日内完成;

- 成功后资金将直接汇入指定银行账户。

而若涉及Account 1提款,则需遵循特定政策如i-Lestari或政府特殊援助方案,并接受更严格的审核。

EPF 2025政策要点:灵活提款+理性储蓄双轨并行

今年实施的EPF 2025政策提出了三大核心改革:

- 灵活提款计划(Flexible Withdrawal Scheme):允许特定年龄层会员设定“分期提款”,特别适合接近退休或半退休群体。

- 退休金规划教育机制:EPF局将提供AI辅助的退休模拟系统,协助会员计算“提款影响”,做出更理性的决策。

- 透明提款追踪系统:让用户随时查阅历史提款纪录,评估个人储蓄健康状况。

这标志着政府开始强化“提款要智慧,退休有保障”的国民理财理念。

【 EPF提款 】误区大公开:别让你的退休金悄悄缩水!

尽管提款门槛放宽、流程简化,但仍有不少人掉进“提款陷阱”,以下几点尤其值得注意:

- 随意提款,不做计划:短期解决了资金问题,却牺牲了长期退休保障。

- 听信诈骗中介“包办提款”:轻则资料泄露,重则财产被骗光。

- 误会提款资格:未仔细阅读EPF 2025政策内容,结果浪费时间申请失败。

为避免这些问题,建议民众定期更新个人KWSP资料、熟读KWSP提款流程条款,并善用官方工具模拟未来退休金余额。

专家观点:提款≠提款光,退休金规划才是重头戏

根据马来西亚理财专家指出,提不提款不是最关键,怎么提、什么时候提、提多少才是真正的学问。这也是为什么EPF局不断倡导“提款前规划”、“提款中权衡”、“提款后补足”的三部曲。

通过结合EPF 2025政策提供的灵活工具,民众不仅可以满足当前资金所需,更重要的是,在退休金规划方面做到“先知、先管、先赢”。

结语:提得聪明,老来无忧!

在马来西亚逐步迈入老龄化社会的今天,EPF提款不再只是紧急时期的临时措施,更是整体财务规划中的一环。只要掌握最新的KWSP提款流程,理解EPF 2025政策内容,并树立正确的退休金规划观念,就能做到当下有弹性、未来有保障。

别让“提款”变成未来的负担,今天就学会聪明提款,为明天铺路!